РДдДЃКБОеОдДД 2017/3/9 8:24:32ЁОжаЛЊПМЪдЭјаЃЁП

ШчКЮПьЫйгааЇЭъГЩБЈЫАЙЄзїЃПдѕбљУыБфЩъБЈДяШЫЃППДетРяЃЌФњвЊНтОіЕФЮЪЬтШЋИуЖЈЃЁ

НёЬьжиЕуНщЩмЪЪгУгквЛАуФЩЫАШЫЁЖдіжЕЫАФЩЫАЩъБЈБэЁЗЕФЬюаДЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуКѓдіжЕЫАФЩЫАЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈЫАЮёзмОжЙЋИцЁВ2016ЁГ13КХЃЉЃЌЁЖдіжЕЫАФЩЫАЩъБЈБэЁЗ(вЛАуФЩЫАШЫЪЪгУЃЉГЄетбљЁЃ

ЪзЯШЃЌЮвУЧРДНтЪЭвдЯТУћДЪЃК

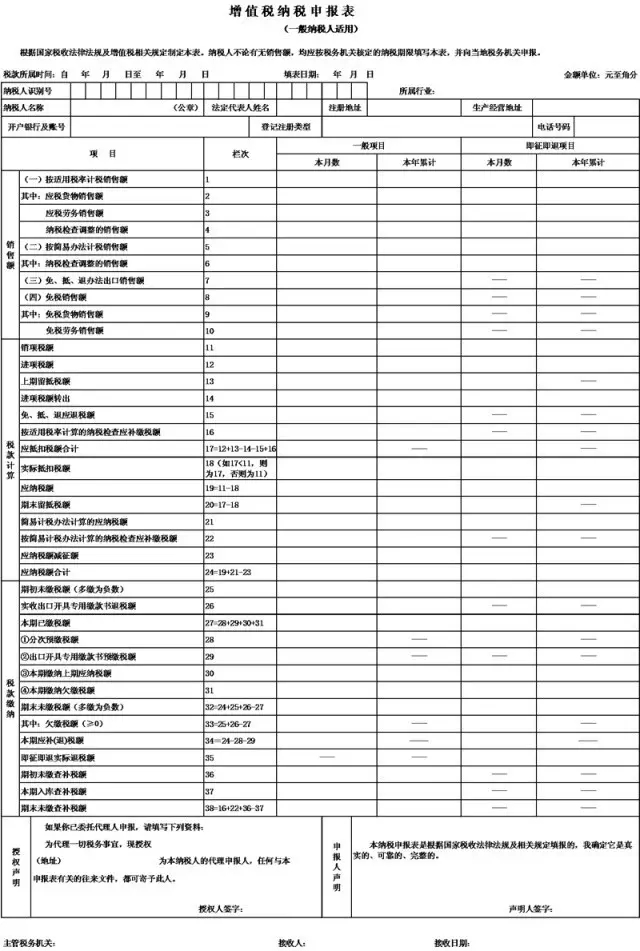

ЃЈвЛЃЉБОБэЫљГЦЁАЛѕЮяЁБЃЌЪЧжИдіжЕЫАЕФгІЫАЛѕЮяЁЃ

ЃЈЖўЃЉБОБэЫљГЦЁАРЭЮёЁБЃЌЪЧжИдіжЕЫАЕФгІЫАМгЙЄЁЂаоРэЁЂаоХфРЭЮёЁЃ

ЃЈШ§ЃЉБОБэЫљГЦЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБЃЌЪЧжИЯњЪлЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁЃ

ЃЈЫФЃЉБОБэЫљГЦЁААДЪЪгУЫАТЪМЦЫАЁБЁЂЁААДЪЪгУЫАТЪМЦЫуЁБКЭЁАвЛАуМЦЫАЗНЗЈЁБЃЌОљжИАДЁАгІФЩЫАЖюЃНЕБЦкЯњЯюЫАЖю-ЕБЦкНјЯюЫАЖюЁБЙЋЪНМЦЫудіжЕЫАгІФЩЫАЖюЕФМЦЫАЗНЗЈЁЃ

ЃЈЮхЃЉБОБэЫљГЦЁААДМђвзАьЗЈМЦЫАЁБЁЂЁААДМђвзеїЪеАьЗЈМЦЫуЁБКЭЁАМђвзМЦЫАЗНЗЈЁБЃЌОљжИАДЁАгІФЩЫАЖюЃНЯњЪлЖюЁСеїЪеТЪЁБЙЋЪНМЦЫудіжЕЫАгІФЩЫАЖюЕФМЦЫАЗНЗЈЁЃ

ЃЈСљЃЉБОБэЫљГЦЁАПлГ§ЯюФПЁБЃЌЪЧжИФЩЫАШЫЯњЪлЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЃЌдкШЗЖЈЯњЪлЖюЪБЃЌАДеегаЙиЙцЖЈдЪаэЦфДгШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУжаПлГ§МлПюЕФЯюФПЁЃ

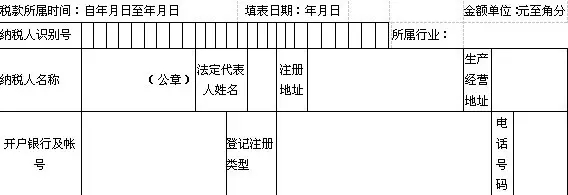

НгЯТРДЃЌОпЬхВћЪіЬюаДЗНЗЈЃК

ЃЈвЛЃЉЁАЫАПюЫљЪєЪБМфЁБЃКжИФЩЫАШЫЩъБЈЕФдіжЕЫАгІФЩЫАЖюЕФЫљЪєЪБМфЃЌгІЬюаДОпЬхЕФЦ№жЙФъЁЂдТЁЂШеЁЃ

ЃЈЖўЃЉЁАЬюБэШеЦкЁБЃКжИФЩЫАШЫЬюаДБОБэЕФОпЬхШеЦкЁЃ

ЃЈШ§ЃЉЁАФЩЫАШЫЪЖБ№КХЁБЃКЬюаДФЩЫАШЫЕФЫАЮёЕЧМЧжЄМўКХТыЁЃ

ЃЈЫФЃЉЁАЫљЪєаавЕЁБЃКАДееЙњУёОМУаавЕЗжРргыДњТыжаЕФаЁРраавЕЬюаДЁЃЃЈАйЖШЫбЫїЁАЙњУёОМУаавЕЗжРргыДњТыЁБМДПЩЕУЃЉ

ЃЈЮхЃЉЁАФЩЫАШЫУћГЦЁБЃКЬюаДФЩЫАШЫЕЅЮЛУћГЦШЋГЦЁЃ

ЃЈСљЃЉЁАЗЈЖЈДњБэШЫаеУћЁБЃКЬюаДФЩЫАШЫЗЈЖЈДњБэШЫЕФаеУћЁЃ

ЃЈЦпЃЉЁАзЂВсЕижЗЁБЃКЬюаДФЩЫАШЫЫАЮёЕЧМЧжЄМўЫљзЂУїЕФЯъЯИЕижЗЁЃ

ЃЈАЫЃЉЁАЩњВњОгЊЕижЗЁБЃКЬюаДФЩЫАШЫЪЕМЪЩњВњОгЊЕиЕФЯъЯИЕижЗЁЃ

ЃЈОХЃЉЁАПЊЛЇвјааМАеЫКХЁБЃКЬюаДФЩЫАШЫПЊЛЇвјааЕФУћГЦКЭФЩЫАШЫдкИУвјааЕФНсЫуеЫЛЇКХТыЁЃ

ЃЈЪЎЃЉЁАЕЧМЧзЂВсРраЭЁБЃКАДФЩЫАШЫЫАЮёЕЧМЧжЄМўЕФРИФПФкШнЬюаДЁЃ

ЃЈЪЎвЛЃЉЁАЕчЛАКХТыЁБЃКЬюаДПЩСЊЯЕЕНФЩЫАШЫЕФГЃгУЕчЛАКХТыЁЃ

ЃЈЪЎЖўЃЉЁАМДеїМДЭЫЯюФПЁБСаЃКЬюаДФЩЫАШЫАДЙцЖЈЯэЪмдіжЕЫАМДеїМДЭЫеўВпЕФЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂВЛЖЏВњЁЂЮоаЮзЪВњЕФеїЃЈЭЫЃЉЫАЪ§ОнЁЃ

ЃЈЪЎШ§ЃЉЁАвЛАуЯюФПЁБСаЃКЬюаДГ§ЯэЪмдіжЕЫАМДеїМДЭЫеўВпвдЭтЕФЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂВЛЖЏВњЁЂЮоаЮзЪВњЕФеїЃЈУтЃЉЫАЪ§ОнЁЃ

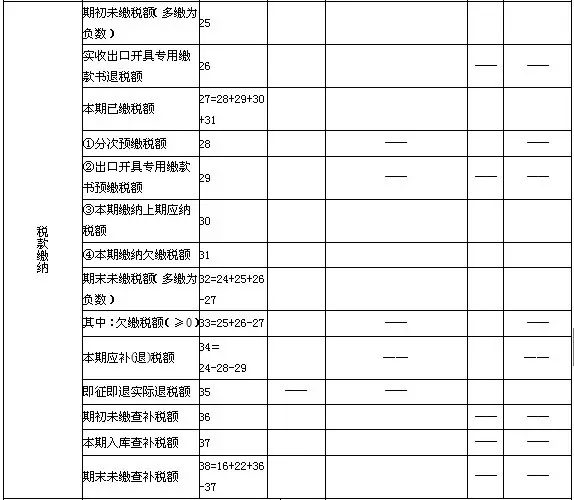

ЃЈЪЎЫФЃЉЁАБОФъРлМЦЁБСаЃКвЛАуЬюаДБОФъЖШФкИїдТЁАБОдТЪ§ЁБжЎКЭЁЃЦфжаЃЌЕк13ЁЂ20ЁЂ25ЁЂ32ЁЂ36ЁЂ38РИМАЕк18РИЁАЪЕМЪЕжПлЫАЖюЁБЁАвЛАуЯюФПЁБСаЕФЁАБОФъРлМЦЁБЗжБ№АДБОЬюаДЫЕУїЕкЃЈЖўЪЎЦпЃЉЃЈШ§ЪЎЫФЃЉЃЈШ§ЪЎОХЃЉЃЈЫФЪЎСљЃЉЃЈЮхЪЎЃЉЃЈЮхЪЎЖўЃЉЃЈШ§ЪЎЖўЃЉЬѕвЊЧѓЬюаДЁЃ

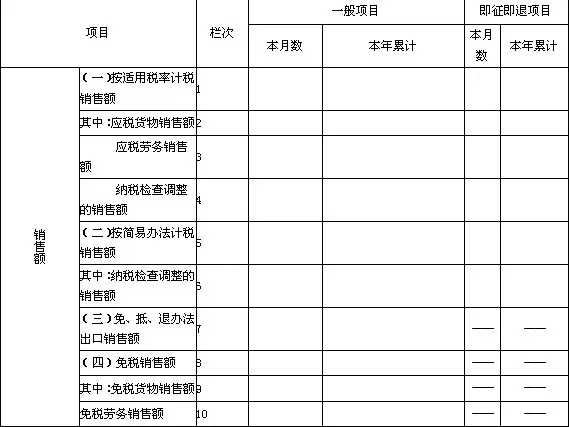

ЃЈЪЎЮхЃЉЕк1РИЁАЃЈвЛЃЉАДЪЪгУЫАТЪМЦЫАЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДвЛАуМЦЫАЗНЗЈМЦЫуНЩФЩдіжЕЫАЕФЯњЪлЖюЃЌАќКЌЃКдкВЦЮёЩЯВЛзїЯњЪлЕЋАДЫАЗЈЙцЖЈгІНЩФЩдіжЕЫАЕФЪгЭЌЯњЪлКЭМлЭтЗбгУЕФЯњЪлЖюЃЛЭтУГЦѓвЕзїМлЯњЪлНјСЯМгЙЄИДГіПкЛѕЮяЕФЯњЪлЖюЃЛЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщКѓАДвЛАуМЦЫАЗНЗЈМЦЫуЕїећЕФЯњЪлЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФВЛКЌЫАЯњЪлЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк1жС5аажЎКЭ-Ек9СаЕк6ЁЂ7аажЎКЭЃЛБОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк6ЁЂ7аажЎКЭЁЃ

ЃЈЪЎСљЃЉЕк2РИЁАЦфжаЃКгІЫАЛѕЮяЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДЪЪгУЫАТЪМЦЫудіжЕЫАЕФгІЫАЛѕЮяЕФЯњЪлЖюЁЃАќКЌдкВЦЮёЩЯВЛзїЯњЪлЕЋАДЫАЗЈЙцЖЈгІНЩФЩдіжЕЫАЕФЪгЭЌЯњЪлЛѕЮяКЭМлЭтЗбгУЯњЪлЖюЃЌвдМАЭтУГЦѓвЕзїМлЯњЪлНјСЯМгЙЄИДГіПкЛѕЮяЕФЯњЪлЖюЁЃ

ЃЈЪЎЦпЃЉЕк3РИЁАгІЫАРЭЮёЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДЪЪгУЫАТЪМЦЫудіжЕЫАЕФгІЫАРЭЮёЕФЯњЪлЖюЁЃ

ЃЈЪЎАЫЃЉЕк4РИЁАФЩЫАМьВщЕїећЕФЯњЪлЖюЁБЃКЬюаДФЩЫАШЫвђЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщЃЌВЂАДвЛАуМЦЫАЗНЗЈдкБОЦкМЦЫуЕїећЕФЯњЪлЖюЁЃЕЋЯэЪмдіжЕЫАМДеїМДЭЫеўВпЕФЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂВЛЖЏВњЁЂЮоаЮзЪВњЃЌОФЩЫАМьВщЪєгкЭЕЫАЕФЃЌВЛЬюШыЁАМДеїМДЭЫЯюФПЁБСаЃЌЖјгІЬюШыЁАвЛАуЯюФПЁБСаЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФВЛКЌЫАЯњЪлЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк7СаЕк1жС5аажЎКЭЁЃ

ЃЈЪЎОХЃЉЕк5РИЁААДМђвзАьЗЈМЦЫАЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДМђвзМЦЫАЗНЗЈМЦЫудіжЕЫАЕФЯњЪлЖюЁЃАќКЌФЩЫАМьВщЕїећАДМђвзМЦЫАЗНЗЈМЦЫудіжЕЫАЕФЯњЪлЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФВЛКЌЫАЯњЪлЖюЃЛЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњАДЙцЖЈЛузмМЦЫуНЩФЩдіжЕЫАЕФЗжжЇЛњЙЙЃЌЦфЕБЦкАДдЄеїТЪМЦЫуНЩФЩдіжЕЫАЕФЯњЪлЖювВЬюШыБОРИЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЁнЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк8жС13bаажЎКЭ-Ек9СаЕк14ЁЂ15аажЎКЭЃЛБОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЁнЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк14ЁЂ15аажЎКЭЁЃ

ЃЈЖўЪЎЃЉЕк6РИЁАЦфжаЃКФЩЫАМьВщЕїећЕФЯњЪлЖюЁБЃКЬюаДФЩЫАШЫвђЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщЃЌВЂАДМђвзМЦЫАЗНЗЈдкБОЦкМЦЫуЕїећЕФЯњЪлЖюЁЃЕЋЯэЪмдіжЕЫАМДеїМДЭЫеўВпЕФЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂВЛЖЏВњЁЂЮоаЮзЪВњЃЌОФЩЫАМьВщЪєгкЭЕЫАЕФЃЌВЛЬюШыЁАМДеїМДЭЫЯюФПЁБСаЃЌЖјгІЬюШыЁАвЛАуЯюФПЁБСаЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФВЛКЌЫАЯњЪлЖюЁЃ

ЃЈЖўЪЎвЛЃЉЕк7РИЁАУтЁЂЕжЁЂЭЫАьЗЈГіПкЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкЪЪгУУтЁЂЕжЁЂЭЫЫААьЗЈЕФГіПкЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂЮоаЮзЪВњЕФЯњЪлЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФЯњЪлЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк16ЁЂ17аажЎКЭЁЃ

ЃЈЖўЪЎЖўЃЉЕк8РИЁАУтЫАЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДееЫАЗЈЙцЖЈУтеїдіжЕЫАЕФЯњЪлЖюКЭЪЪгУСуЫАТЪЕФЯњЪлЖюЃЌЕЋСуЫАТЪЕФЯњЪлЖюжаВЛАќРЈЪЪгУУтЁЂЕжЁЂЭЫЫААьЗЈЕФЯњЪлЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎЧАЕФУтЫАЯњЪлЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк9СаЕк18ЁЂ19аажЎКЭЁЃ

ЃЈЖўЪЎШ§ЃЉЕк9РИЁАЦфжаЃКУтЫАЛѕЮяЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДееЫАЗЈЙцЖЈУтеїдіжЕЫАЕФЛѕЮяЯњЪлЖюМАЪЪгУСуЫАТЪЕФЛѕЮяЯњЪлЖюЃЌЕЋСуЫАТЪЕФЯњЪлЖюжаВЛАќРЈЪЪгУУтЁЂЕжЁЂЭЫЫААьЗЈГіПкЛѕЮяЕФЯњЪлЖюЁЃ

ЃЈЖўЪЎЫФЃЉЕк10РИЁАУтЫАРЭЮёЯњЪлЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДееЫАЗЈЙцЖЈУтеїдіжЕЫАЕФРЭЮёЯњЪлЖюМАЪЪгУСуЫАТЪЕФРЭЮёЯњЪлЖюЃЌЕЋСуЫАТЪЕФЯњЪлЖюжаВЛАќРЈЪЪгУУтЁЂЕжЁЂЭЫЫААьЗЈЕФРЭЮёЕФЯњЪлЖюЁЃ

ЃЈЖўЪЎЮхЃЉЕк11РИЁАЯњЯюЫАЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДвЛАуМЦЫАЗНЗЈМЦЫАЕФЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂВЛЖЏВњЁЂЮоаЮзЪВњЕФЯњЯюЫАЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњгаПлГ§ЯюФПЕФЃЌБОРИгІЬюаДПлГ§жЎКѓЕФЯњЯюЫАЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЃЈЕк10СаЕк1ЁЂ3аажЎКЭ-Ек10СаЕк6ааЃЉ+ЃЈЕк14СаЕк2ЁЂ4ЁЂ5аажЎКЭ-Ек14СаЕк7ааЃЉЃЛ

БОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк10СаЕк6аа+Ек14СаЕк7ааЁЃ

ЃЈЖўЪЎСљЃЉЕк12РИЁАНјЯюЫАЖюЁБЃКЬюаДФЩЫАШЫБОЦкЩъБЈЕжПлЕФНјЯюЫАЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБ+ЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈЖўЃЉЁЗЕк12РИЁАЫАЖюЁБЁЃ

ЃЈЖўЪЎЦпЃЉЕк13РИЁАЩЯЦкСєЕжЫАЖюЁБ

ЃЈ1ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДЩЯЦкЩъБЈБэЕк20РИЁАЦкФЉСєЕжЫАЖюЁБЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЬюаДЁЃ

ЃЈ2ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОФъРлМЦЁБЃКЬюаДЁА0ЁБЁЃ

ЃЈ3ЃЉБОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДЩЯЦкЩъБЈБэЕк20РИЁАЦкФЉСєЕжЫАЖюЁБЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЬюаДЁЃ

ЃЈЖўЪЎАЫЃЉЕк14РИЁАНјЯюЫАЖюзЊГіЁБЃКЬюаДФЩЫАШЫвбОЕжПлЃЌЕЋАДЫАЗЈЙцЖЈБОЦкгІзЊГіЕФНјЯюЫАЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБ+ЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈЖўЃЉЁЗЕк13РИЁАЫАЖюЁБЁЃ

ЃЈЖўЪЎОХЃЉЕк15РИЁАУтЁЂЕжЁЂЭЫгІЭЫЫАЖюЁБЃКЗДгГЫАЮёЛњЙиЭЫЫАВПУХАДееГіПкЛѕЮяЁЂРЭЮёКЭЗўЮёЁЂЮоаЮзЪВњУтЁЂЕжЁЂЭЫАьЗЈЩѓХњЕФдіжЕЫАгІЭЫЫАЖюЁЃ

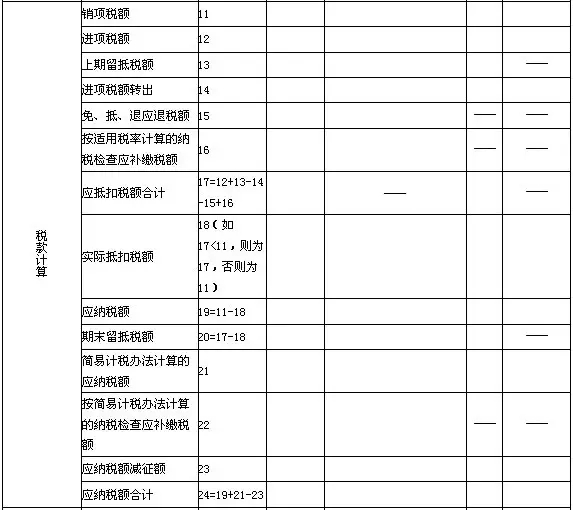

ЃЈШ§ЪЎЃЉЕк16РИЁААДЪЪгУЫАТЪМЦЫуЕФФЩЫАМьВщгІВЙНЩЫАЖюЁБЃКЬюаДЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщЃЌАДвЛАуМЦЫАЗНЗЈМЦЫуЕФФЩЫАМьВщгІВЙНЩЕФдіжЕЫАЫАЖюЁЃ

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЁмЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк8СаЕк1жС5аажЎКЭ+ЁЖИНСазЪСЯЃЈЖўЃЉЁЗЕк19РИЁЃ

ЃЈШ§ЪЎвЛЃЉЕк17РИЁАгІЕжПлЫАЖюКЯМЦЁБЃКЬюаДФЩЫАШЫБОЦкгІЕжПлНјЯюЫАЖюЕФКЯМЦЪ§ЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈШ§ЪЎЖўЃЉЕк18РИЁАЪЕМЪЕжПлЫАЖюЁБ

ЃЈ1ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈ2ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОФъРлМЦЁБЃКЬюаДЁА0ЁБЁЃ

ЃЈ3ЃЉБОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈШ§ЪЎШ§ЃЉЕк19РИЁАгІФЩЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦкАДвЛАуМЦЫАЗНЗЈМЦЫуВЂгІНЩФЩЕФдіжЕЫАЖюЁЃАДвдЯТЙЋЪНМЦЫуЬюаДЃК

1.БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЕк11РИЁАЯњЯюЫАЖюЁБЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБ-Ек18РИЁАЪЕМЪЕжПлЫАЖюЁБЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЁЃ

2.БОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЕк11РИЁАЯњЯюЫАЖюЁБЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБ-Ек18РИЁАЪЕМЪЕжПлЫАЖюЁБЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЁЃ

ЃЈШ§ЪЎЫФЃЉЕк20РИЁАЦкФЉСєЕжЫАЖюЁБ

ЃЈ1ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈ2ЃЉБОРИЁАвЛАуЯюФПЁБСаЁАБОФъРлМЦЁБЃКЬюаДЁА0ЁБЁЃ

ЃЈ3ЃЉБОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃКАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈШ§ЪЎЮхЃЉЕк21РИЁАМђвзМЦЫААьЗЈМЦЫуЕФгІФЩЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦкАДМђвзМЦЫАЗНЗЈМЦЫуВЂгІНЩФЩЕФдіжЕЫАЖюЃЌЕЋВЛАќРЈАДМђвзМЦЫАЗНЗЈМЦЫуЕФФЩЫАМьВщгІВЙНЩЫАЖюЁЃАДвдЯТЙЋЪНМЦЫуЬюаДЃК

БОРИЁАвЛАуЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЃЈЕк10СаЕк8ЁЂ9aЁЂ10ЁЂ11аажЎКЭ-Ек10СаЕк14ааЃЉ+ЃЈЕк14СаЕк9bЁЂ12ЁЂ13aЁЂ13bаажЎКЭ-Ек14СаЕк15ааЃЉ

БОРИЁАМДеїМДЭЫЯюФПЁБСаЁАБОдТЪ§ЁБЃНЁЖИНСазЪСЯЃЈвЛЃЉЁЗЕк10СаЕк14аа+Ек14СаЕк15ааЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњАДЙцЖЈЛузмМЦЫуНЩФЩдіжЕЫАЕФЗжжЇЛњЙЙЃЌгІНЋдЄеїдіжЕЫАЖюЬюШыБОРИЁЃдЄеїдіжЕЫАЖю=гІдЄеїдіжЕЫАЕФЯњЪлЖюЁСдЄеїТЪЁЃ

ЃЈШ§ЪЎСљЃЉЕк22РИЁААДМђвзМЦЫААьЗЈМЦЫуЕФФЩЫАМьВщгІВЙНЩЫАЖюЁБЃКЬюаДФЩЫАШЫБОЦквђЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщВЂАДМђвзМЦЫАЗНЗЈМЦЫуЕФФЩЫАМьВщгІВЙНЩЫАЖюЁЃ

ЃЈШ§ЪЎЦпЃЉЕк23РИЁАгІФЩЫАЖюМѕеїЖюЁБЃКЬюаДФЩЫАШЫБОЦкАДееЫАЗЈЙцЖЈМѕеїЕФдіжЕЫАгІФЩЫАЖюЁЃАќКЌАДееЙцЖЈПЩдкдіжЕЫАгІФЩЫАЖюжаШЋЖюЕжМѕЕФдіжЕЫАЫАПиЯЕЭГзЈгУЩшБИЗбгУвдМАММЪѕЮЌЛЄЗбЁЃ

ЕББОЦкМѕеїЖюаЁгкЛђЕШгкЕк19РИЁАгІФЩЫАЖюЁБгыЕк21РИЁАМђвзМЦЫААьЗЈМЦЫуЕФгІФЩЫАЖюЁБжЎКЭЪБЃЌАДБОЦкМѕеїЖюЪЕМЪЬюаДЃЛЕББОЦкМѕеїЖюДѓгкЕк19РИЁАгІФЩЫАЖюЁБгыЕк21РИЁАМђвзМЦЫААьЗЈМЦЫуЕФгІФЩЫАЖюЁБжЎКЭЪБЃЌАДБОЦкЕк19РИгыЕк21РИжЎКЭЬюаДЁЃБОЦкМѕеїЖюВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃ

ЃЈШ§ЪЎАЫЃЉЕк24РИЁАгІФЩЫАЖюКЯМЦЁБЃКЗДгГФЩЫАШЫБОЦкгІНЩдіжЕЫАЕФКЯМЦЪ§ЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈШ§ЪЎОХЃЉЕк25РИЁАЦкГѕЮДНЩЫАЖюЃЈЖрНЩЮЊИКЪ§ЃЉЁБЃКЁАБОдТЪ§ЁБАДЩЯвЛЫАПюЫљЪєЦкЩъБЈБэЕк32РИЁАЦкФЉЮДНЩЫАЖюЃЈЖрНЩЮЊИКЪ§ЃЉЁБЁАБОдТЪ§ЁБЬюаДЁЃЁАБОФъРлМЦЁБАДЩЯФъЖШзюКѓвЛИіЫАПюЫљЪєЦкЩъБЈБэЕк32РИЁАЦкФЉЮДНЩЫАЖюЃЈЖрНЩЮЊИКЪ§ЃЉЁБЁАБОФъРлМЦЁБЬюаДЁЃ

ЃЈЫФЪЎЃЉЕк26РИЁАЪЕЪеГіПкПЊОпзЈгУНЩПюЪщЭЫЫАЖюЁБЃКБОРИВЛЬюаДЁЃ

ЃЈЫФЪЎвЛЃЉЕк27РИЁАБОЦквбНЩЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦкЪЕМЪНЩФЩЕФдіжЕЫАЖюЃЌЕЋВЛАќРЈБОЦкШыПтЕФВщВЙЫАПюЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈЫФЪЎЖўЃЉЕк28РИЁАЂйЗжДЮдЄНЩЫАЖюЁБЃКЬюаДФЩЫАШЫБОЦквбНЩФЩЕФзМгшдкБОЦкдіжЕЫАгІФЩЫАЖюжаЕжМѕЕФЫАЖюЁЃ

гЊвЕЫАИФеїдіжЕЫАЕФФЩЫАШЫЃЌЗжвдЯТМИжжЧщПіЬюаДЃК

1.ЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњАДЙцЖЈЛузмМЦЫуНЩФЩдіжЕЫАЕФзмЛњЙЙЃЌЦфПЩвдДгБОЦкдіжЕЫАгІФЩЫАЖюжаЕжМѕЕФЗжжЇЛњЙЙвбНЩФЩЕФЫАПюЃЌАДЕБЦкЪЕМЪПЩЕжМѕЪ§ЬюШыБОРИЃЌВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃ

2.ЯњЪлНЈжўЗўЮёВЂАДЙцЖЈдЄНЩдіжЕЫАЕФФЩЫАШЫЃЌЦфПЩвдДгБОЦкдіжЕЫАгІФЩЫАЖюжаЕжМѕЕФвбНЩФЩЕФЫАПюЃЌАДЕБЦкЪЕМЪПЩЕжМѕЪ§ЬюШыБОРИЃЌВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃ

3.ЯњЪлВЛЖЏВњВЂАДЙцЖЈдЄНЩдіжЕЫАЕФФЩЫАШЫЃЌЦфПЩвдДгБОЦкдіжЕЫАгІФЩЫАЖюжаЕжМѕЕФвбНЩФЩЕФЫАПюЃЌАДЕБЦкЪЕМЪПЩЕжМѕЪ§ЬюШыБОРИЃЌВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃ

4.ГізтВЛЖЏВњВЂАДЙцЖЈдЄНЩдіжЕЫАЕФФЩЫАШЫЃЌЦфПЩвдДгБОЦкдіжЕЫАгІФЩЫАЖюжаЕжМѕЕФвбНЩФЩЕФЫАПюЃЌАДЕБЦкЪЕМЪПЩЕжМѕЪ§ЬюШыБОРИЃЌВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃ

ЃЈЫФЪЎШ§ЃЉЕк29РИЁАЂкГіПкПЊОпзЈгУНЩПюЪщдЄНЩЫАЖюЁБЃКБОРИВЛЬюаДЁЃ

ЃЈЫФЪЎЫФЃЉЕк30РИЁАЂлБОЦкНЩФЩЩЯЦкгІФЩЫАЖюЁБЃКЬюаДФЩЫАШЫБОЦкНЩФЩЩЯвЛЫАПюЫљЪєЦкгІНЩЮДНЩЕФдіжЕЫАЖюЁЃ

ЃЈЫФЪЎЮхЃЉЕк31РИЁАЂмБОЦкНЩФЩЧЗНЩЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦкЪЕМЪНЩФЩКЭСєЕжЫАЖюЕжМѕЕФдіжЕЫАЧЗЫАЖюЃЌЕЋВЛАќРЈНЩФЩШыПтЕФВщВЙдіжЕЫАЖюЁЃ

ЃЈЫФЪЎСљЃЉЕк32РИЁАЦкФЉЮДНЩЫАЖюЃЈЖрНЩЮЊИКЪ§ЃЉЁБЃКЁАБОдТЪ§ЁБЗДгГФЩЫАШЫБОЦкЦкФЉгІНЩЮДНЩЕФдіжЕЫАЖюЃЌЕЋВЛАќРЈФЩЫАМьВщгІНЩЮДНЩЕФЫАЖюЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃЁАБОФъРлМЦЁБгыЁАБОдТЪ§ЁБЯрЭЌЁЃ

ЃЈЫФЪЎЦпЃЉЕк33РИЁАЦфжаЃКЧЗНЩЫАЖюЃЈЁн0ЃЉЁБЃКЗДгГФЩЫАШЫАДееЫАЗЈЙцЖЈвбаЮГЩЧЗЫАЕФдіжЕЫАЖюЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈЫФЪЎАЫЃЉЕк34РИЁАБОЦкгІВЙЃЈЭЫЃЉЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦкгІФЩЫАЖюжагІВЙНЩЛђгІЭЫЛиЕФЪ§ЖюЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЁЃ

ЃЈЫФЪЎОХЃЉЕк35РИЁАМДеїМДЭЫЪЕМЪЭЫЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦквђЗћКЯдіжЕЫАМДеїМДЭЫеўВпЙцЖЈЃЌЖјЪЕМЪЪеЕНЕФЫАЮёЛњЙиЭЫЛиЕФдіжЕЫАЖюЁЃ

ЃЈЮхЪЎЃЉЕк36РИЁАЦкГѕЮДНЩВщВЙЫАЖюЁБЃКЁАБОдТЪ§ЁБАДЩЯвЛЫАПюЫљЪєЦкЩъБЈБэЕк38РИЁАЦкФЉЮДНЩВщВЙЫАЖюЁБЁАБОдТЪ§ЁБЬюаДЁЃЁАБОФъРлМЦЁБАДЩЯФъЖШзюКѓвЛИіЫАПюЫљЪєЦкЩъБЈБэЕк38РИЁАЦкФЉЮДНЩВщВЙЫАЖюЁБЁАБОФъРлМЦЁБЬюаДЁЃ

ЃЈЮхЪЎвЛЃЉЕк37РИЁАБОЦкШыПтВщВЙЫАЖюЁБЃКЗДгГФЩЫАШЫБОЦквђЫАЮёЁЂВЦеўЁЂЩѓМЦВПУХМьВщЖјЪЕМЪШыПтЕФдіжЕЫАЖюЃЌАќРЈАДвЛАуМЦЫАЗНЗЈМЦЫуВЂЪЕМЪНЩФЩЕФВщВЙдіжЕЫАЖюКЭАДМђвзМЦЫАЗНЗЈМЦЫуВЂЪЕМЪНЩФЩЕФВщВЙдіжЕЫАЖюЁЃ

ЃЈЮхЪЎЖўЃЉЕк38РИЁАЦкФЉЮДНЩВщВЙЫАЖюЁБЃКЁАБОдТЪ§ЁБЗДгГФЩЫАШЫНгЪмФЩЫАМьВщКѓгІдкБОЦкЦкФЉНЩФЩЖјЮДНЩФЩЕФВщВЙдіжЕЫАЖюЁЃАДБэжаЫљСаЙЋЪНМЦЫуЬюаДЃЌЁАБОФъРлМЦЁБгыЁАБОдТЪ§ЁБЯрЭЌЁЃ

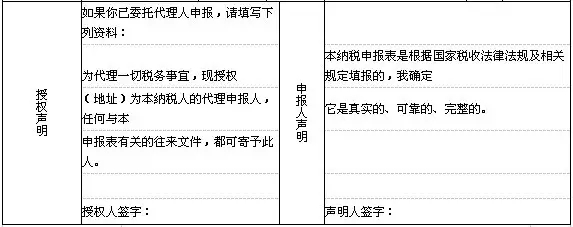

зюКѓЃЌВЛвЊЭќСЫЪкШЈЩљУїРИКЭЩъБЈШЫЩъУїРИЕФЧЉзжХЖЃЁ

ЬсЪОЃКЩъБЈБэЛЦЩЋЕФСєЕзЃЌАзЩЋЕФИјЙњЫАЙЄзїШЫдБЁЃ

ОЉЙЋЭјАВБИ 11010802021435КХ

ОЉЙЋЭјАВБИ 11010802021435КХ