РДдДЃКБОеОдДД 2017/3/2 8:44:39ЁОжаЛЊПМЪдЭјаЃЁП

ЦѓвЕЫљЕУЫАЛуЫуЪБЃЌдкМЦЫувЕЮёеаД§ЗбЁЂЙуИцМАвЕЮёаћДЋЗбЫАЧАПлГ§ЯоЖюЪБЃЌашвЊЯШМЦЫуЦфМЦЫуЛљЪ§ЁЃБЪепМћЙ§КмЖрзЈМвАбИУМЦЫуЛљЪ§МђЕЅгУШчЯТЙЋЪНБэДяЃЈВЛАќКЌЗПЕиВњЦѓвЕЃЌЯТЭЌЃЉЃК

МЦЫуЛљЪ§=жїгЊвЕЮёЪеШы+ЦфЫћвЕЮёЪеШы+ЪгЭЌЯњЪлЪеШы

зЈМвУЧИјГіетбљЕФЙЋЪНЖдТ№ЃП

ЁЊЁЊЮвЕФЛиД№ЃКДэЮѓЃЁ

МШШЛЫЕЕНвЕЮёеаД§ЗбЕШЫАЧАПлГ§ЯоЖюЃЌФЧОЭЯШПДПДЫАЗЈЕФЙцЖЈЁЃ

ЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЙцЖЈЃК

ЕкЫФЪЎШ§ЬѕЁЁЦѓвЕЗЂЩњЕФгыЩњВњОгЊЛюЖЏгаЙиЕФвЕЮёеаД§ЗбжЇГіЃЌАДееЗЂЩњЖюЕФ60%ПлГ§ЃЌЕЋзюИпВЛЕУГЌЙ§ЕБФъЯњЪлЃЈгЊвЕЃЉЪеШыЕФ5ЁыЁЃ

ЕкЫФЪЎЫФЬѕЁЁЦѓвЕЗЂЩњЕФЗћКЯЬѕМўЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌГ§ЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХСэгаЙцЖЈЭтЃЌВЛГЌЙ§ЕБФъЯњЪлЃЈгЊвЕЃЉЪеШы15%ЕФВПЗжЃЌзМгшПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

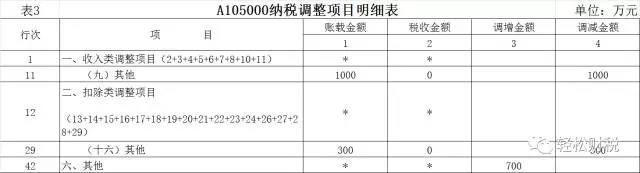

гаШЫТэЩЯОЭЛсЫЕЃКзЈМвЕФЫЕЗЈгыЫАЗЈЙцЖЈвЛжТАЁЃЌжїгЊвЕЮёЪеШыКЭЦфЫћвЕЮёЪеШыдкЁЖA101010вЛАуЦѓвЕЪеШыУїЯИБэЁЗОЭЪЧЁАгЊвЕЪеШыЁБЕФзщГЩВПЗжЁЃ

ПЩЪЧЃЌЫАЗЈЕФЁАЯњЪлЃЈгЊвЕЃЉЪеШыЁБгыЛсМЦЕФЁАжїгЊвЕЮёЪеШы+ЦфЫћвЕЮёЪеШыЁБЪЧДцдкВювьЕФЁЃЭЌбљЪЧЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎЫФЬѕЁЂЕкЪЎЮхЬѕЙцЖЈЯњЪлЃЈгЊвЕЃЉЪеШыЕФЗЖЮЇЃЌЖјЕкЪЎСљЬѕдђЙцЖЈСЫзЊШУВЦВњЪеШыЁЃ

ИљОнЛсМЦзМдђЕФЙцЖЈЃЌЦѓвЕдкДІжУЁАЭЖзЪадЗПЕиВњЁБЪБЃЌШЁЕУЕФЪеШыЪЧМЧШыЁАЦфЫћвЕЮёЪеШыЁБЕФЃЛЕЋЪЧЃЌдкЫАЮёЩЯЃЌЫАЗЈВЂВЛШЯПЩгаЁАЭЖзЪадЗПЕиВњЁБетУДвЛЯюзЪВњЃЌЖјЪЧЪгЮЊЙЬЖЈзЪВњЛђЮоаЮзЪВњЃЈЭСЕиЪЙгУШЈЃЉЃЌЖјДІжУЙЬЖЈзЪВњЛђЮоаЮзЪВњЃЈЭСЕиЪЙгУШЈЃЉЕФЪеШыдђЪЧЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎСљЬѕЙцЖЈЕФЁАзЊШУВЦВњЪеШыЁБЁЃ

вђДЫЃЌШчЙћЦѓвЕЗЂЩњСЫДІжУЭЖзЪадЗПЕиВњЕФвЕЮёЃЌАДееЛсМЦзМдђЙцЖЈНЋЦфЪеШыМЧШыСЫЁАЦфЫћвЕЮёЪеШыЁБЕФЃЌдкЦѓвЕЫљЕУЫАЛуЫуЧхНЩЪБгІНЋЦфЕїећЮЊЁАзЊШУВЦВњЪеШыЁБЃЌЗёдђНЋПЩФмвђЖрЫувЕЮёеаД§ЗбЕШПлГ§МЦЫуЛљЪ§ЖјВњЩњФЩЫАЗчЯеЁЃ

ЛуЫуЧхНЩЪЕЮёАИР§ЃК

ЛГЮФЙЋЫОдк2016Фъ6дТДІжУСЫвЛДІгУгкГізтЕФЗПВњЃЌШЁЕУЪеШы1050ЭђдЊДцШывјааЁЃИУЯюЗПВњЯЕгЊИФдіЧАЙКжУЃЌЪЪгУМђвзеїЪеЁЃИУЗПВњдкЦѓвЕеЫУцЩЯМЧТМЮЊЁАЭЖзЪадЗПЕиВњЁБЃЌджЕ500ЭђдЊЃЌвбОМЦЬселОЩ200ЭђдЊЃЌЮоМѕжЕзМБИЁЃ

МйЩшВЛПМТЧГЧЪаЮЌЛЄНЈЩшЫАКЭНЬг§ЗбИНМгЃЌзїГіЛсМЦДІРэКЭЦѓвЕЫљЕУЫАФъЖШЛуЫуЧхНЩЬюБЈЁЃ

вЛЁЂЛсМЦДІРэ

1.ДІжУЭЖзЪадЗПЕиВњШЁЕУЪеШыЃК

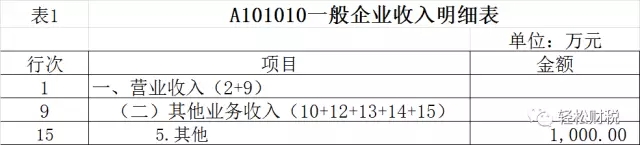

НшЃКвјааДцПю 1050ЭђдЊ

ДћЃКЦфЫћвЕЮёЪеШы 1000ЭђдЊ

гІНЛЫАЗбЁЊЁЊМђвзМЦЫА 50ЭђдЊ

2.НсзЊЭЖзЪадЗПЕиВњГЩБОЃК

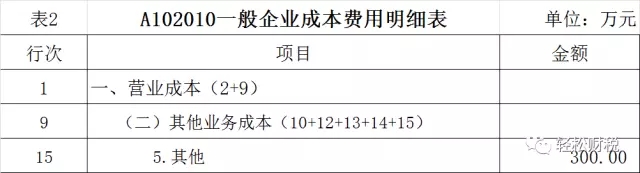

НшЃКЦфЫћвЕЮёГЩБО 300ЭђдЊ

ЭЖзЪадЗПЕиВњРлМЦелОЩ 200ЭђдЊ

ДћЃКЭЖзЪадЗПЕиВњ 500ЭђдЊ

ЖўЁЂЦѓвЕЫљЕУЫАЛуЫуЧхНЩЬюБЈЃК

ЕквЛВНЃКЬюБЈЁЖA101010вЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈМћБэ1ЃЉЃК

ЕкЖўВНЃКЬюБЈЁЖA102010вЛАуЦѓвЕГЩБОЗбгУУїЯИБэЁЗЃЈМћБэ2ЃЉЃК

ЕкШ§ВНЃКЬюБЈЁЖA105000ФЩЫАЕїећЯюФПУїЯИБэЁЗЃЈМћБэ3ЃЉЃК

ОЉЙЋЭјАВБИ 11010802021435КХ

ОЉЙЋЭјАВБИ 11010802021435КХ